tel. serwisowy: 61 307 17 77 (08:00 - 16:00)

Z dniem 1 stycznia 2020 r. miejsce rachunków bankowych przypisanych do poszczególnych urzędów skarbowych zajmują rachunki bankowe indywidualnie przypisane do każdego podatnika. Oznacza to jednocześnie, że podatnik nie będzie musiał za każdym razem szukać numeru rachunku bankowego urzędu skarbowego i sprawdzać, czy nie uległ on zmianie. W większości przypadków skorzysta on z jednego numeru, który jest służy wyłącznie dla jego płatności. Zastosujemy zatem zasadę „jeden podatnik – jeden rachunek”.

Dotychczasowe rachunki urzędów skarbowych znikną ze stron internetowych oraz biuletynów informacji publicznej tych urzędów. Do wpłat PIT, CIT i VAT będą one aktywne wyłącznie do 31 grudnia 2019 r., a po tym terminie wpłat podatków należy dokonywać na mikrorachunek podatkowy. Płatności dokonane na rachunek dotychczasowy będą cofnięte. Urzędy skarbowe będą posiadały rachunki bankowe do wpłat innych podatków i opłat niż te związane z PIT, CIT, VAT.

Automatyczne generowanie numeru mikrorachunku w programie fillup®

W programie fillup Twój indywidualny mikrorachunek wygeneruje się automatycznie na podstawie danych, które wypełniłeś w deklaracji. Wypełnij darmowy druk Przelewu/Wpłaty - Podatki

Pobierz program fillup na komputer i sprawdź 30 dni za darmo albo wypełnij online».

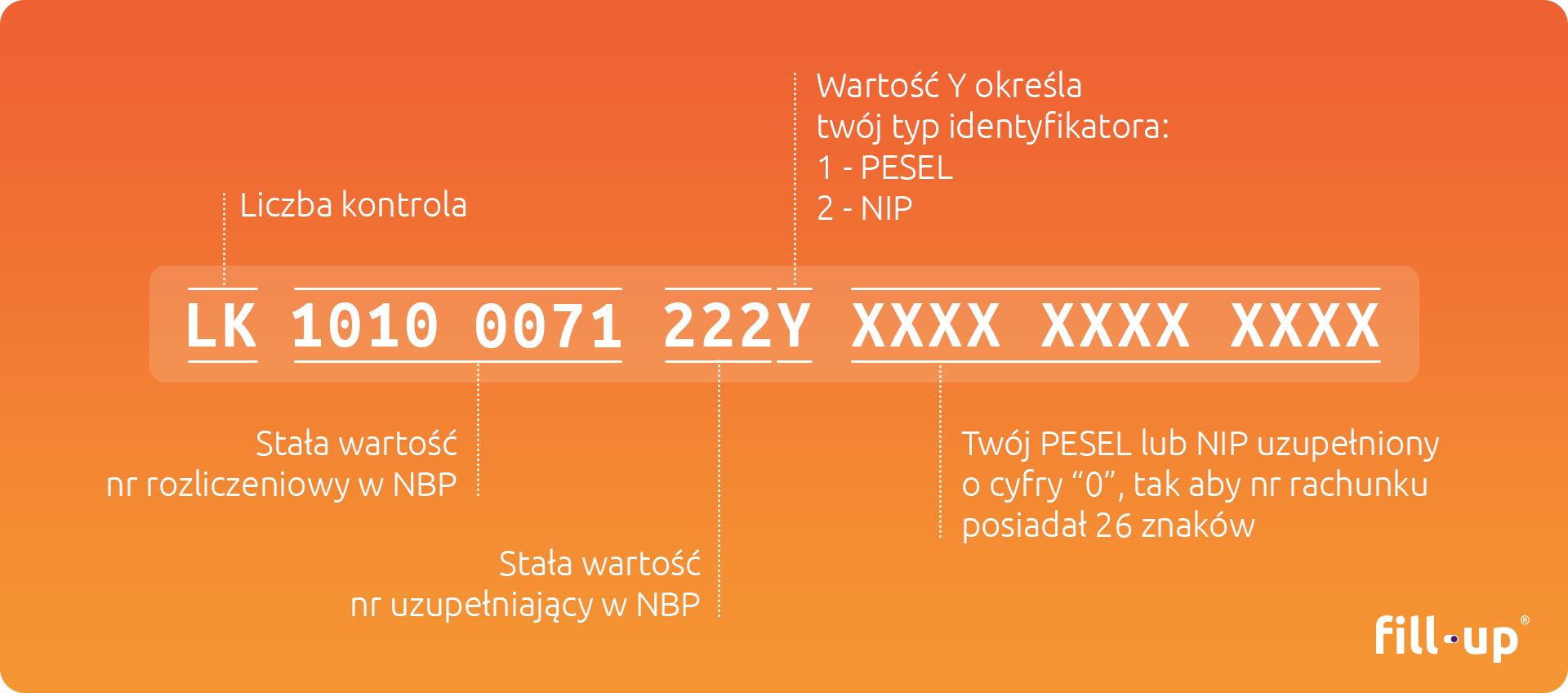

Mikrorachunek, czyli indywidualny rachunek bankowy każdego podatnika przeznaczony do zapłaty podatku PIT, podatku VAT lub podatku CIT, składa się ze stałych części, przy czym jego wyłącznym elementem zmiennym (identyfikującym określoną osobę lub podatnika) będzie numer NIP (poniżej litery X) lub PESEL (poniżej litery Y) podatnika oraz początkowa liczba kontrolna organu podatkowego (LK). W efekcie numer zawsze przedstawia się następująco i w następujący sposób zostanie on wygenerowany dla podatnika:

- Dla identyfikujących się numerem NIP: (LK)10100071222XXXXXXXXXX

- Dla identyfikujących się numerem PESEL: (LK) 10100071222YYYYYYYYYYY

Numer mikrorachunku osób identyfikujących się numerem PESEL będzie dłuższy niż tych, dla których właściwy jest NIP.

U osób, którym nadano numer NIP, numer mikrorachunku podatkowego ulegać powinien automatycznej zmianie (należy wpłacać podatek na numer rachunku odpowiednio do posiadanego numeru identyfikacji podatkowej). Płatność podatku powinna być wykonywana na nowy numer podatkowy tych osób.

Pytania w sprawie mikrorachunku:

Czy jeśli podatek od czynności cywilnoprawnych lub od darowizny wpłacę na mój mikrorachunek to można uznać, że zrobiłem to prawidłowo?

Nie, mikrorachunek służy wyłącznie do zapłaty 4 rodzajów rozliczeń – podatków PIT, CIT, VAT oraz opłat niepodatkowych (grzywien za kary skarbowe, odsetek za zwłokę). Wpłata na mikrorachunek z identyfikatorem PCC-3 zostanie zaksięgowana, niemniej nie będzie ona stanowiła zapłaty w rozumieniu przepisów podatkowych. Należy złożyć wniosek o przeksięgowanie wpłaty na rachunek urzędu skarbowego właściwego dla takiego podatku – co do zasady wpłata w takim przypadku następuje po terminie stąd przeksięgowanie powinno zostać uzupełnione o odsetki za zwłokę.

Dokonałem przelewu na cudzy mikrorachunek. Czy odzyskam wpłacone pieniądze?

Tak, należy złożyć wniosek o przeksięgowanie wpłaty. Co do zasady wpłata na własny rachunek w takim przypadku następuje po terminie, stąd przeksięgowanie powinno zostać uzupełnione o odsetki za zwłokę.

Jakie dane adresata podać w przelewie bankowym? Ma to być urząd skarbowy, Ministerstwo Finansów, czy może mój adres i imię i nazwisko.

Obecnie informacja o właściwości miejscowej organu podatkowego nie będzie obowiązkowa na formularzu przelewu i wpłaty. Alternatywnie wpisać należy dane ogólne Ministerstwa Finansów: Ministerstwo Finansów, ul. Świętokrzyska 12, 00-916 Warszawa. Właściwy urząd skarbowy będzie korzystał ze środków w kwocie takiej, jaka wynika z deklaracji podatkowych.

Wpłaty dokonałem z oznaczeniem PIT-36 mimo że podatek ten już zapłaciłem wcześniej , a mam zaległości w VAT. Czy w takim razie wpłata będzie obniżała zaległość w VAT?

Jeżeli podatnik oznaczy przelew identyfikatorem właściwym dla podatku PIT, a będzie posiadał zaległość w podatku VAT lub CIT, to taka wpłata nie zostanie od razu zaliczona na poczet zaległości. Nie zostanie ona zaliczona na poczet zaległości w tych podatkach również w przypadku, gdy wpłata na PIT będzie nienależna (np. podatnik posiada całość bieżących należności w podatku PIT uregulowanych). Dopiero wniosek o przeksięgowanie (lub wniosek o stwierdzenie nadpłaty i zaliczenie jej na poczet innych zobowiązań – pozostałych podatków) w takim przypadku spowoduje zatrzymanie naliczania odsetek za zwłokę.

Czy zwrot podatku otrzymam na mikrorachunek?

Nie, nadpłacony podatek lub zwrot nadwyżek podatkowych trafiać będą na rachunek bankowy podatnika na dotychczasowych zasadach, a zatem na własny rachunek bankowy lub gotówką w kasie.

Czy powinienem zaktualizować dane w CEiDG lub NIP-2, ZAP-3 podając dane mikrorachunku, jako jednego związanego z rozliczeniami podatkowymi?

Nie, mikrorachunek jest rachunkiem technicznym organu podatkowego, a nie prywatnym rachunkiem podmiotu – podatnika, związanym z jego rozliczeniami. W efekcie nie ma konieczności, aby rachunek był zgłaszany do jakiejkolwiek ewidencji , jak również nie trzeba przygotowywać zgłoszeń aktualizujących dane podatnika.

Czy mogę dokonać płatności na mikrorachunek z zagranicy?

Tak, nie ma w tym zakresie żadnych ograniczeń. W przypadku przelewów z innego kraju podatnik oprócz numeru mikrorachunku podaje kod SWIFT (BIC) NBPLPLPW.

Czy jeśli inna osoba zapłaci podatek na mój rachunek, to ja nie muszę go już płacić?

Zapłata podatku może nastąpić nie tylko przez podatnika, ale także przez:

- małżonka podatnika, jego zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę;

- aktualnego właściciela przedmiotu hipoteki przymusowej lub zastawu skarbowego, jeżeli podatek zabezpieczony jest hipoteką przymusową lub zastawem skarbowym;

- inny podmiot, w przypadku gdy kwota podatku nie przekracza 1000 zł.

Jeśli zatem podatek ten wpłaci na mikrorachunek członek rodziny – to traktuje się go jako zapłacony przez podatnika niezależnie od kwoty wpłaty, jeśli wpłaty dokona inna osoba, a wpłata przekroczy 1000 zł – kwoty tej nie należy traktować jako zapłaty podatku.

Istnieją podstawy do cywilnoprawnego (tzn. umową między podatnikiem a inną osobą) uregulowania zasad zapłaty podatku za podatnika. Warto taką umowę posiadać – ustne potwierdzenie zapłaty może być bowiem przyczyną nieporozumień. Jeśli osoba trzecia przyjdzie bowiem do urzędu i wskaże już po dokonaniu płatności, że wpłaty na cudzy rachunek dokonała omyłkowo, wpłata zostanie przeksięgowana na rzecz tej osoby trzeciej, na jej mikrorachunek. Wyłącznie pisemna umowa byłaby w tym przypadku podstawą domagania się ponownego cofnięcia zapłaconej kwoty i wprowadzenia jej na mikrorachunek podatnika lub dochodzenia odszkodowania na zasadach ogólnych os tej osoby trzeciej.

Dokonałem przelewu podatku za grudzień i IV kwartał 2019 r. na dotychczasowy rachunek urzędu skarbowego. Czy mogę wnieść o przeksięgowanie tej płatności?

Nie na takiej możliwości. Przelew zostanie cofnięty i środki ponownie pojawią się na rachunku, z którego go dokonywano. W efekcie pojawi się zaległość podatkowa (albo nieuregulowane zobowiązanie podatkowe, jeśli przelew został wykonany wcześniej niż termin ostateczny zapłaty podatku i podatnik zorientował się o zaistniałej sytuacji przed upływem tego terminu ostatecznego). Należy samodzielnie wykonać ponownie przelew.

Dokonałem przelewu 31 grudnia na starych zasadach – tzn. na rachunek bankowy urzędu skarbowego. Czas realizacji przelewu – uznania po stronie banku to 2-3 dni. Czy płatność zostanie uznana?

Nie, płatność będzie cofnięta (rachunki organów skarbowych nie będą działały począwszy od 1 stycznia 2020 r.). W efekcie będzie Pan musiał przelew wykonać ponownie (należy liczyć się z zaległością podatkową i odsetkami za zwłokę).

Dokonałem przelewu 31 grudnia na nowych zasadach – na mikrorachunek. Czy płatność zostanie zaliczona na poczet mojego podatku?

Tak, gdyż uznanie rachunku bankowego po stronie odbiorcy nastąpi 1 stycznia lub później, czyli zgodnie z przepisami obowiązującymi od 2020 r.